公的年金からの特別徴収(市・県民税の天引き)

更新日:2023年12月28日

ページ番号:17024012

対象者

以下の条件に当てはまる場合は、公的年金等に係る所得に対する市・県民税が老齢等年金給付から特別徴収(天引き)されます。

- 市・県民税の納税義務者で前年に公的年金等の支払を受けている

- 市・県民税が課税される年度の初日(4月1日)において65歳以上である

ただし、次の場合は対象から外れます。

- 介護保険の特別徴収対象被保険者でない場合

- 介護保険等を含めて特別徴収する金額が年金支給額を上回る場合

特別徴収になる税額

年税額のうち、公的年金等に係る所得に対する所得割額及び均等割額

※公的年金等以外の給与所得などに係る税額は、給与からの特別徴収や普通徴収の方法で納めることになります。

初めて特別徴収になるとき

公的年金等所得に係る税額を2分の1ずつに分けて以下のように徴収されます。

- 年度前半は普通徴収とし、第1期(6月末)と第2期(8月末)の2回に分けて納付

- 年度後半は老齢等年金から、10月・12月・翌年2月の3回に分けて特別徴収

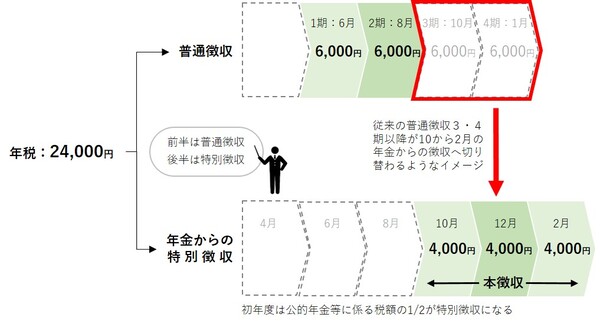

徴収イメージ

例えば、公的年金等に係る年税額が24,000円だった場合、

半分の12,000円が普通徴収の1期と2期にそれぞれ6,000円ずつ納付し、残りの12,000円を10月から翌年2月までの老齢年金等から3回に分けて4,000円ずつが特別徴収されます。

前年度からの継続で特別徴収となるとき

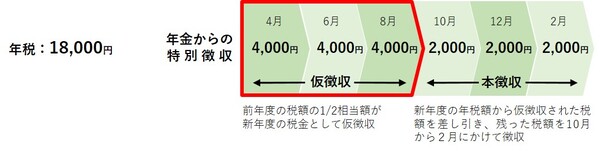

まずは仮徴収からスタート

当該年度の市・県民税額が決定される前に仮徴収として

前年度の公的年金等に係る税額の2分の1を4月・6月・8月の3回に分けて特別徴収されます。

10月以降の徴収額の調整(本徴収)

6月に当該年度の市・県民税額が確定したときに算出された公的年金等に係る税額から、4月から8月までに仮徴収された(される)税額を差し引き、残った税額を3回に分けて、10月から翌年2月までの老齢年金等から特別徴収します。

本徴収額=公的年金等に係る税額ー仮徴収額

徴収イメージ

例えば、前年度の公的年金等に係る税額が24,000円、今年度の公的年金等に係る税額が18,000円だった場合、

- 4月~8月の仮徴収額

前年度24,000円÷2=12,000円 - 10月~翌年2月の本徴収

今年度18,000円ー仮徴収12,000円=6,000円

特別徴収が中止になる場合

公的年金等に係る特別徴収は、次の要件に該当することとなった場合には中止されます。

- 税額の変更があった場合

ただし、10月の本徴収が行われた後、所定の期日までに市から年金保険者に通知がなされた場合、12月と2月の本徴収において、変更後の支払回数割特別徴収税額により特別徴収が継続されます。 - 西宮市外へ転出した場合

転出の時期によって変わります。

※1月2日から3月31日までに転出した場合

転出した年度の本徴収及び翌年度の仮徴収を継続し、翌年度の本徴収を停止

※4月1日から9月30日までに転出した場合

転出した年度の仮徴収及び本徴収を継続し、翌年度の仮徴収を停止

※10月1日から翌年1月1日までに転出した場合

転出した年度の本徴収を継続し、翌年度の仮徴収を停止 - 死亡した場合

- 介護保険料が特別徴収でなくなった場合

- 特別徴収の対象となっている老齢基礎年金等が支給停止となった場合

留意事項

給与所得と公的年金年金所得がある場合

65歳以上の方の公的年金等所得に係る税額は、公的年金からの特別徴収が中止され普通徴収となっている場合でも、給与からの特別徴収の対象とすることはできません。

65歳未満の方の公的年金等所得に係る税額は、給与から特別徴収することができます。