所得税の定額減税で引ききれなかった額の取り扱い

更新日:2025年11月10日

ページ番号:92937316

控除外額(=引ききれなかった額)とは

令和6年分の所得税では、本人と扶養親族の合計人数に応じて定額減税が実施されています。

例えば、扶養親族を1名として扶養控除の申告をした場合は、

- 本人1+扶養親族1=2人

- 2人×30,000円=60,000円

が所得税の定額減税額となります。

その定額減税額が控除し切れなかった場合、その金額を「控除外額」と言います。

例えば、定額減税前の所得税額が20,000円で、定額減税額が60,000円だった場合の控除外額は

- 20,000円-60,000円=△40,000円・・・控除外額

となります。

控除外額は何を意味するのか

控除外額は、令和7年度に実施される予定の「定額減税補足給付金(不足額給付)」の算定に使われる額になります。

令和6年に実施された「定額減税補足給付金(当初調整給付)」では、速やかに支援を行う目的で、所得税における定額減税額等は令和5年分の申告情報で仮算定されました。

しかし所得税の定額減税は、令和6年分の所得税で行われるものです。

従って、令和6年分の申告情報を用いて、本来の給付額を計算する必要があります。

その結果、給付額が不足していた場合に、追加で給付されることになります(令和6年の定額減税補足給付金が多すぎた場合の返還請求はありません)。

定額減税補足給付金(不足額給付)について

令和7年度に実施予定の定額減税補足給付金(不足額給付)に関する情報は、次のページでご案内しています。

控除外額の確認方法

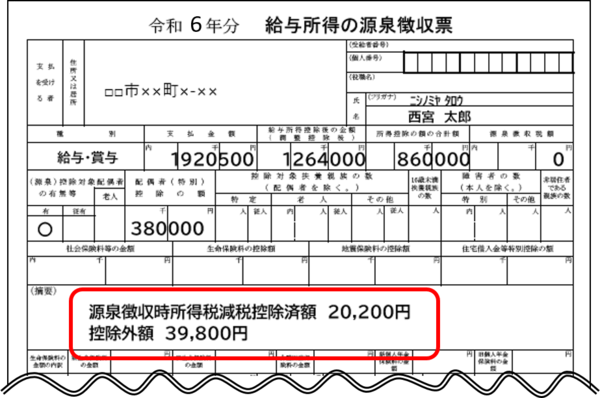

給与所得の源泉徴収票

この例では、定額減税額は本人+配偶者=2人について計算されていますので30,000円×2人=60,000円となります。

所得税額は20,200円だったため、”控除済額”は20,200円。

控除し切れなかった定額減税額=控除外額は60,000円-20,200円=39,800円となります。

注意)年末調整がされていないものは記載がない、または内容が不十分な場合があります。

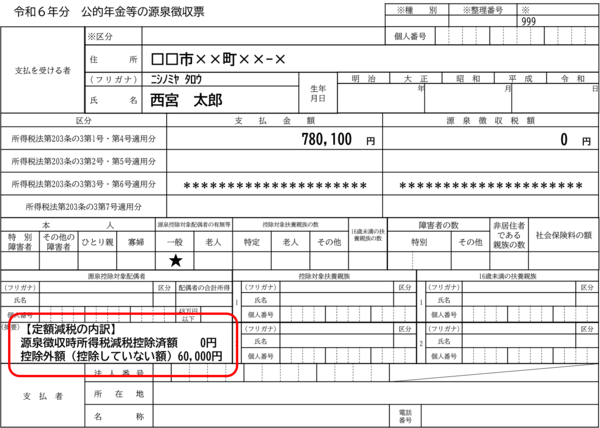

公的年金等所得の源泉徴収票

表示される内容は給与所得の源泉徴収票と同様です。

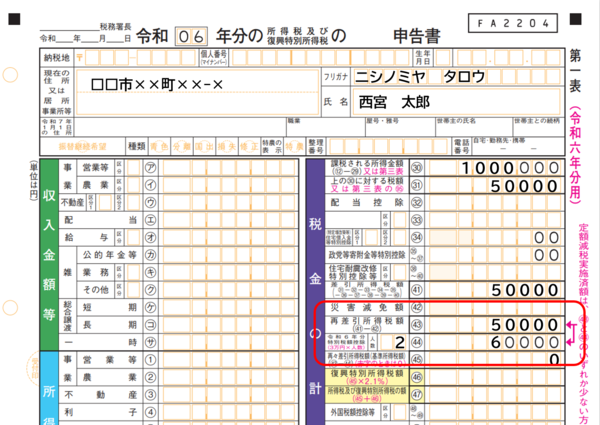

所得税の確定申告

確定申告書には控除外額の欄はありません。

従って、控除外額に相当する金額は、次の計算で求めます。

- (44)令和6年分特別税額控除(3万円×人数)-(43)再差引所得税額

注意事項

- 以上は、源泉徴収票や申告書に表示等がされている部分を個別に説明したものです。

- 複数の所得等があるなどで、所得税の確定申告を提出した場合は、そちらの情報が優先されます。