市・県民税(個人)

更新日:2026年1月22日

ページ番号:64724927

所得に対してかかる税金

個人が1年間に得る所得には次の税金がかかります。

- 国税

所得税及び森林環境税 - 地方税

県民税及び市民税(以下、「住民税」と言います。)

森林環境税(国税)

「森林環境税」は「森林環境譲与税」の財源になるもので、令和6(2024)年度から課税されるようになりました。

市町村が、個人住民税均等割の枠組みを用いて、国税として1人年額1,000円を賦課・徴収します。

森林環境譲与税は、森林環境税及び森林環境譲与税に関する法律に基づき、市町村においては、間伐等の「森林の整備に関する施策」と人材育成・担い手の確保、木材利用の促進や普及啓発等の「森林の整備の促進に関する施策」に充てることとされています。

また、都道府県においては「森林整備を実施する市町村の支援等に関する費用」に充てることとされています。

林野庁ホームページ(外部サイト)![]()

総務省ホームページ(外部サイト)![]()

住民税

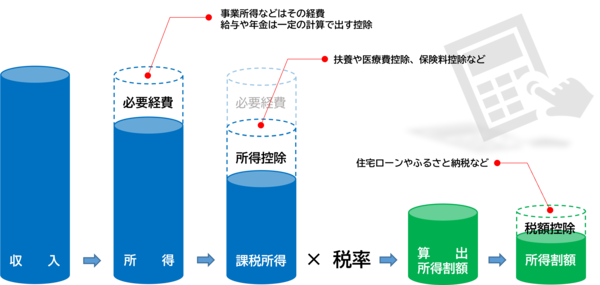

住民税は1月1日に居住していた市町村で、前年の1年間で得た所得に対して課税されます。

その内訳は

- 所得割額

前年1年間の所得額から計算されるもの

市民税6%・県民税4%

※土地等の譲渡所得など税率が異なるものがあります。

- 均等割額

一定以上の所得がある場合にかかる定額のもの

市民税3,000円・県民税1,800円(うち800円は県民緑税)

であり、

- 市民税(均等割額)

- 市民税(所得割額)

- 県民税(均等割額)

- 県民税(所得割額)

の4つの金額を合計したものです。

県民緑税

県民税均等割額のうち800円は、緑の保全・再生のための「県民緑税」です。

県民緑税は平成18年度から課税されていますが、令和7年9月県議会において県民緑税条例が改正により、実施期間が5年間延長され、令和12年度までとなりました。

詳しくは兵庫県のホームページ(外部サイト)![]() をご覧ください。

をご覧ください。

お問い合わせ先

本文ここまで