給与支払報告書の提出について

更新日:2025年12月23日

ページ番号:72105823

所得税の源泉徴収義務がある事業者は、1月1日現在において西宮市内に居住しているすべての従業員について、前年中の給与所得の金額その他の事項を記載した「給与支払報告書」を作成し、西宮市市民税課に提出していただくことが義務付けられております。法定期限である令和8年2月2日(月曜日)までに提出をお願いします。

提出期限及び提出方法

提出期限

令和8年度(令和7年分)給与支払報告書の提出期限は、

令和8年2月2日(月曜日)です。

(早期提出にご協力をお願いします。)

提出期限を過ぎた場合…

・6月からの特別徴収開始に間に合わない場合があります。

・従業員の国民健康保険料や介護保険料、医療費の自己負担割合が正しく計算されない場合があります。

必ず期限内に提出してください。

提出方法

次のア、イいずれかの方法で提出してください。

(西宮市ではeLTAXによる電子申告を推奨しております。電子申告についてはeLTAXで電子申告![]() をご覧ください。)

をご覧ください。)

ア 電子的方法による提出

eLTAX(エルタックス)または光ディスクにて提出してください。

※eLTAXで提出する場合、特別徴収税額通知(特別徴収義務者用、納税義務者用)の受取方法について電子データまたは書面で選択いただくことになります。詳細は特別徴収税額通知電子化について![]() をご覧ください。なお、eLTAXの利用に関するお問い合わせはeLTAXホームページ(外部サイト)

をご覧ください。なお、eLTAXの利用に関するお問い合わせはeLTAXホームページ(外部サイト)![]() をご覧いただくか、eLTAXヘルプデスクにお問い合わせください。

をご覧いただくか、eLTAXヘルプデスクにお問い合わせください。

eLTAXヘルプデスク:0570-081459(ハイシンコク)

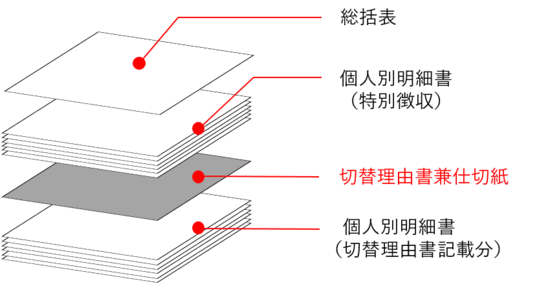

イ 紙面による提出

以下の順番でクリップ等で止めて提出してください。ホチキスは使用しないでください。

1.給与支払報告書(総括表)

2.個人別明細書(特別徴収分)

3.普通徴収切替理由書(兼仕切紙)

4.個人別明細書(普通徴収分)

各種書類は以下のページからダウンロードいただけます。

特別徴収関連書式ダウンロード![]()

提出先(郵送先)

〒662-8567

兵庫県西宮市六湛寺町10番3号

西宮市役所 市民税課宛

(西宮市役所本庁舎2階)

留意事項

給与支払報告書は個人住民税の課税根拠となる重要な書類ですので、正しく記入のうえ、必ずご提出ください。なお、個人別明細書の記載内容(1月1日現在住所・氏名・フリガナ・生年月日や各種控除、就・退職年月日、摘要欄(前職給与支払額や記載事項))に誤りがないよう、十分ご注意ください。給与支払報告書の作成方法については、国税庁ホームページ「令和7年分給与所得の源泉徴収票等の法定調書の作成と提出の手引(外部サイト)![]() 」をご確認ください。

」をご確認ください。

個人番号(マイナンバー)と法人番号の記載

法人番号や個人番号(マイナンバー)は提出された報告書の給与支払者と給与受給者の特定のために、大変重要な情報となります。総括表及び個人別明細書に以下のとおり記入をお願いします。

・総括表

法人は法人番号を、個人事業者等は個人番号(マイナンバー)を必ず記載してください。

・個人別明細書

支払いを受ける者(従業員)の欄には個人番号(マイナンバー)を、

支払者欄には、法人は法人番号を、個人事業者等は個人番号(マイナンバー)を必ず記載してください。

指定番号の記載

総括表提出時は、必ず指定番号を記入してください。

(報告人員が普通徴収の方のみの場合、または西宮市での特別徴収が初めての場合は記入不要です。)

税制改正に伴う給与支払報告書の記載

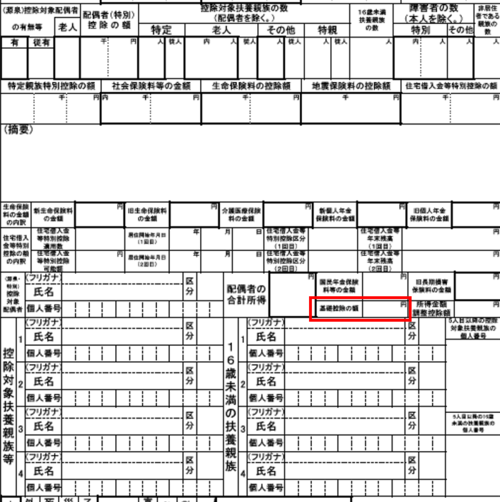

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設がされました。これらの項目について該当あれば以下のとおり記載してください。

基礎控除

合計所得金額に応じて基礎控除が改正されました。給与支払報告書の「基礎控除の額」に合計所得金額に応じた基礎控除額を記載してください。※基礎控除額63万円から95万円は居住者についてのみ適用があります。

| 合計所得金額 | 基礎控除額(所得税) |

|---|---|

| 132万円以下 | 95万円 |

| 132万円越336万円以下 | 88万円(令和9年分以後は58万円) |

| 336万円越489万円以下 | 68万円(令和9年分以後は58万円) |

| 489万円越655万円以下 | 63万円(令和9年分以後は58万円) |

| 655万円越2350万円以下 | 58万円 |

給与所得控除

給与所得控除について、55万円の最低保証額が65万円に引き上げられました(給与等の収入金額190万円以下の方)。

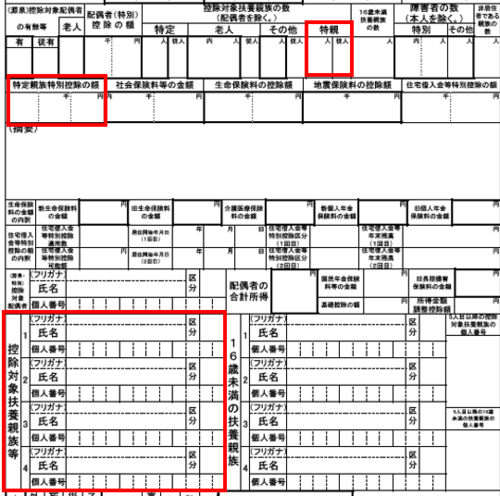

特定親族特別控除

居住者が特定親族(年齢19歳以上23歳未満の親族等で合計所得金額が一定金額以下の者。)を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて最高63万円を控除する特定親族特別控除が創設されました。該当者がある場合、給与支払報告書の「特定親族特別控除の額」に合計額、「特親」に人数、「控除対象扶養親族等」に該当者の氏名、個人番号、区分を記載してください。

| 合計所得金額 | 区分 | 区分 | 特定親族特別控除の額 |

|---|---|---|---|

| 58万円越85万円以下 | 10 | 11 | 63万円 |

| 85万円越90万円以下 | 20 | 21 | 61万円 |

| 90万円越95万円以下 | 30 | 31 | 51万円 |

| 95万円越100万円以下 | 40 | 41 | 41万円 |

| 100万円越105万円以下 | 50 | 51 | 31万円 |

| 105万円越110万円以下 | 60 | 61 | 21万円 |

| 110万円越115万円以下 | 70 | 71 | 11万円 |

| 115万円越120万円以下 | 80 | 81 | 6万円 |

| 120万円越123万円以下 | 90 | 91 | 3万円 |

個人市・県民税の徴収方法

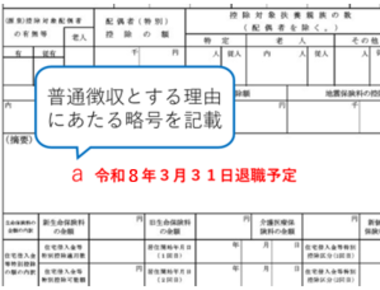

従業員の市県民税は、原則として特別徴収(給与引去り)していただく必要がございます。

退職等により普通徴収(個人納付)とする場合には、その従業員の給与支払報告書(個人別明細書)の摘要欄に、

普通徴収とされる理由の略号(a,b等)の記入が必要です。

また、普通徴収切替理由書(兼仕切紙)をあわせて提出していただく必要があります。

正しく記載されていない場合は、特別徴収とさせていただく場合がありますのでご注意ください。

| 略号 | 普通徴収とする理由※下記4項目以外の理由は不可 |

|---|---|

| a | 退職者または給与支払報告書を提出した年の5月31日までの退職予定者 |

| b | 給与支払額が少なく、個人住民税を特別徴収しきれない方 |

| c | 給与の支払が不定期な(毎月支給されていない)方 |

| d | 他の事業者から支払われる給与から特別徴収されている方(乙欄適用者) |

総括表の事前送付は廃止しました

当市ではeLTAX(電子申告)利用を促進していることから、令和6年に給与支払報告書(総括表)の事前送付を廃止いたしました。

引き続き、紙面による提出をご希望される場合は、特別徴収関連書式ダウンロード![]() ページより必要書類をダウンロードしてご使用いただきますようお願いします。

ページより必要書類をダウンロードしてご使用いただきますようお願いします。

給与支払報告書(総括表及び個人別明細書)は西宮市役所市民税課及び各支所・アクタ西宮ステーションでも配布しております。なお、ご希望があれば個別に郵送することも可能です。